当核心部件自主化率突破90%、熔盐储热成本下降20%,曾经因 “成本高、依赖补贴” 被诟病的中国光热发电,终于迎来了转身的关键节点。近日,随着国家能源局对 “光热调节风电光伏” 机制的持续研究,以及青海等地 30 万千瓦级电站的落地驰盈策略,这个一度小众的可再生能源技术,正从政策托底、技术突破到市场盈利,一步步站上 “千亿赛道” 的起跑线。

政策托底:从 “规划” 到 “电价”,给足发展安全感

光热发电的 “破局”,首先离不开政策的精准发力。早在《“十四五” 可再生能源发展规划》中,国家就明确 “有序推进长时储热型太阳能热发电”,为产业定了调;2023年《关于推动光热发电规模化发展有关事项的通知》更进一步,直接在青海等资源富集区试点0.55 元/千瓦时的电价政策——这一价格既覆盖了项目基础成本,又为企业留下了盈利空间,彻底打破了 “补贴依赖症” 的僵局。

不同于风电、光伏的 “全面入市”,光热发电的政策支持更侧重 “差异化保障”。能源专家指出,当前政策的核心逻辑是 “让光热的‘调节价值’变现”:在新能源占比持续提升的电网中,光热的储热能力能解决风光 “靠天吃饭” 的间歇性问题,因此政策不仅要扶上马,更要送一程 —— 从示范项目审批到电价机制倾斜,形成了全链条的支持体系。

技术破冰:90% 自主化 + 20% 成本降驰盈策略,啃下 “硬骨头”

如果说政策是 “定心丸”,技术突破就是光热发电的 “底气”。过去5年,国内光热产业最大的变化,就是从 “依赖进口” 到 “自主可控” 的逆转:截至 2024年底,聚光镜、吸热器、熔盐储罐等核心部件自主化率已超90%,彻底打破了欧美企业的技术垄断。

更关键的是成本的 “断崖式” 下降。以光热发电的核心——熔盐储热为例,通过配方优化和设备国产化,单位储热成本降低,聚光效率提升,发电小时数突破 远超光伏。“以前建 10 万千瓦光热电站要花30亿,现在25亿就能落地,再加上电价支撑,示范项目已经能实现盈亏平衡。” 某能源企业项目负责人透露。

规模化落地:3GW / 年开工目标驰盈策略,撑起千亿市场

技术和成本的突破,终于催生出规模化的应用场景。2025年,国家已将光热发电纳入“新能源重点工程”,明确未来三年实现 “年均3GW开工” 的目标——按每GW投资300 亿元计算,仅开工项目就能撑起近千亿市场空间。

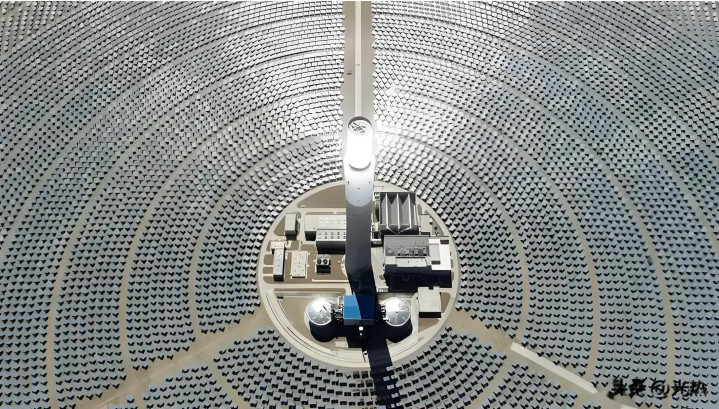

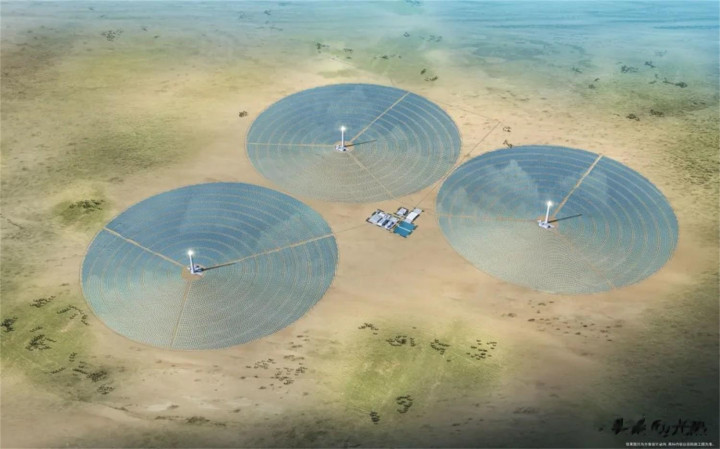

青海成为这场 “规模化运动” 的主战场。凭借海西州年均3200小时的日照资源,以及丰富的盐矿(熔盐原料)储备,当地被定位为 “中国光热之都”,目前已开工建设3座35万千瓦独立光热电站.预计2026年全部投产后,同时为青海的风电、光伏项目提供调峰支持,减少弃风弃光率至 5% 以下。

除了独立电站,“风光热一体化” 成为更具性价比的模式。在甘肃酒泉的示范项目中,光热与风电、光伏共享输电线路,不仅降低30%的送出成本,还通过储热调节,让新能源整体出力稳定性提升 40%。这种 “1+1+1>3” 的协同效应,正成为多地复制的范本。

市场化转身:摆脱补贴依赖,盈利模式渐清晰

光热发电真正的 “出路”,终究要回归市场。2024 年《深化新能源上网电价市场化改革通知》的出台,彻底打通了光热 “市场化盈利” 的通道:一方面,0.55 元 / 千瓦时的标杆电价可通过电力现货市场浮动,在用电高峰时电价最高可上浮 20%;另一方面,光热的调峰、备用等辅助服务,可通过辅助服务市场获得额外收益。

“我们的项目将有三部分收入:基础电价、现货浮动收益、辅助服务费用。” 上述负责人表示。更长远看,随着碳交易市场的完善,光热发电的 “零碳属性” 还能转化为碳资产收益——按每千瓦时减排0.8公斤二氧化碳计算,10万千瓦电站每年可获得超千万元的碳收益。

从政策扶持到技术自主,从成本下降到市场盈利,光热发电终于走出了 “叫好不叫座” 的困境。随着 2025 年规模化开工的启动,这个曾经的 “新能源配角”驰盈策略,正以 “电网稳定器” 的身份,在双碳目标中占据越来越重要的位置。这场 “光热革命”,才刚刚拉开序幕。

赢赢顺配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯

-

股联社 2026端午档新片票房破2亿

-

希恩配资网 7月18日喷涂:中铝26110、永利坚25010、海螺23990、栋梁24280;氧化:中铝27630、永利坚25630、海螺24390、栋梁24890;电泳:中铝27610、永利坚27610、海螺24490、栋梁25390;木纹:中铝30410、永利坚30010、海螺25490、栋梁27390。(单位:元吨)

-

华力网 原煤炭总医院(现应急管理部应急总医院)无痛导乐 病房环境 生娃费用指南:讲清无痛申请、环境情况、费用范围,帮孕妈提前掌握备产关键

-

财米网 药康生物A股股东户数减少555户降幅769%,流通A股户均持股616万股增幅834%,户均持股市值11121万元增幅3105%

-

金贝街 科创板平均股价4220元,76股股价超百元