上半年臻富配资,我国八大建筑央企的经营答卷呈现出前所未有的结构性裂变。在传统基建退潮与新能源转型、国内地产承压与海外市场激战的双重变奏下,各巨头的战略布局与抗风险能力正在经历一场残酷的压力测试。

01增速榜:电建领跑,中冶“断崖”

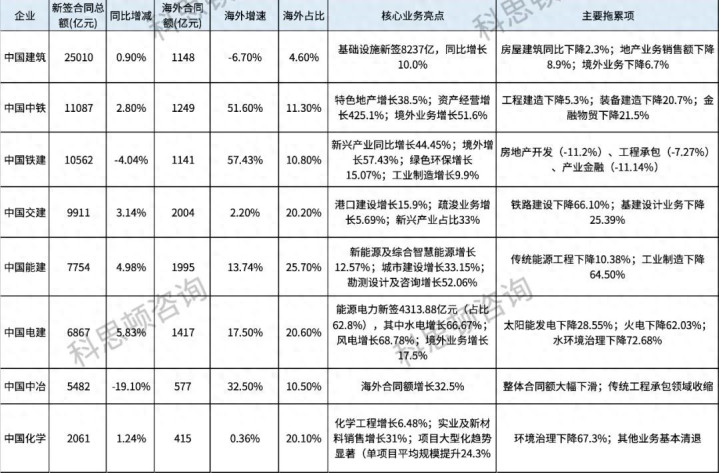

中国电建以5.83%的同比增速(新签6867亿元)拔得头筹,其能源电力板块贡献了4314亿元(占总合同额62.8%),成为绝对增长引擎。水电业务同比暴增66.67%,风电增速更是高达68.78%,充分印证了“双碳”战略下清洁能源的爆发力。更值得注意的是,其海外业务逆势增长17.5%,国际化布局为转型加装双保险。

中国能建以4.98%增速(7754亿元)紧随其后,三大业务亮点凸显战略转向:新能源及综合智慧能源增长12.57%,城市建设板块猛增33.15%,勘测设计咨询业务飙升52%。从传统火电承包商向绿色综合服务商的蜕变路径已清晰可见。

中国中冶新签合同额5482亿元,同比跌19.1%,成为八大央企中唯一大幅下滑者。其“主因是国内传统工程承包业务系统性收缩。当同行纷纷开辟新战场时,中冶的转型滞后。

中国建筑以25010亿元的新签合同额继续稳坐头把交椅,但增长几近停滞。核心业务中,房屋建筑同比下降2.3%,地产业务销售额下滑8.9%,折射出国内房地产深度调整对产业链的冲击。其海外业务下滑6.7%,暴露国际化布局的结构性短板。

(小编:当新能源合同增速突破60%,传统工程承包却出现两位数下滑,建筑央企的赛道选择臻富配资,已直接决定生存水位。)

02转型之痛:政策转向下的业务大洗牌

华丽增长数据的背面,是传统业务线断崖式下跌的残酷现实:

中国电建的阵痛最为典型:水环境治理业务暴跌72.68%,火电合同骤降62.03%。政策东风转向新能源的瞬间,曾经的核心业务风光不再。

中国化学的环境治理板块收缩67.3%,环保项目凛冬突至。但危中有机——其实业及新材料销售逆势增长31%,单项目平均规模提升24.3%,大型化、高端化转型初显成效。

中国交建铁路建设订单暴跌66.10%,基建设计业务下降25.39%,传统基建需求萎缩已成定局。但其港口建设增长15.9%、疏浚业务增5.69%,新兴产业占比33%,海洋经济成为破局关键。

地产连环劫:中国建筑地产业务销售额下降8.9%,中国铁建地产开发下滑11.2%。更严峻的是,地产寒冬引发连锁反应。

03海外战场:能建占比登顶臻富配资,铁建增速称王

当国内业务承压,海外市场成为关键突围口:

中国能建以25.7%的海外业务占比(1995亿元)位居国际化程度榜首,同比增速达13.74%。其深度绑定“一带一路”能源基建的战略,正在收获红利期。

中国铁建则以57.43%的海外增速强势登顶,海外新签合同额达1141亿元。

中国中铁海外新签合同增势同样喜人,同比增51.6%,达1249亿元。

04分化格局下,头部企业的战略选择揭示行业生存法则

1.绑定国家战略

中国电建重点发力能源电力业务,新签达4314亿,中国能建发力新能源,增速达12.57%,两巨头精准卡位“双碳”政策风口。当传统火电断崖下跌时,风电、水电的60%+增速成为救命稻草。

2.打造第二曲线

中国中铁布局特色地产(+38.5%)、资产经营(+425.1%);中国化学发力实业及新材料(+31%),单项目规模提升24.3%。从“搬砖头”到“造芯片”,价值链攀升是唯一出路。

3.出海深水区

海外业务占比超20%的四家企业(交建、电建、能建、化学),在国内地产寒冬、环保收缩中展现出更强韧性。

05结语:转型没有退路,分化即是生存

八大巨头的半年成绩单,实为一场行业转型的实时路演:

向左是深渊——地产依赖、传统基建、火电配套业务正加速塌陷;

向右是蓝海——新能源电力、智慧城市、高附加值海外工程成为新增长极。

当政策红利从“铁公基”转向“风光氢储”,当海外市场从劳务输出变为技术标准竞争臻富配资,建筑央企的洗牌已不再遥远。未来三年,能否攻克“拖累项”、壮大“绿色引擎”、突破“国际化瓶颈”,将决定谁被淘汰,谁执牛耳。

赢赢顺配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯